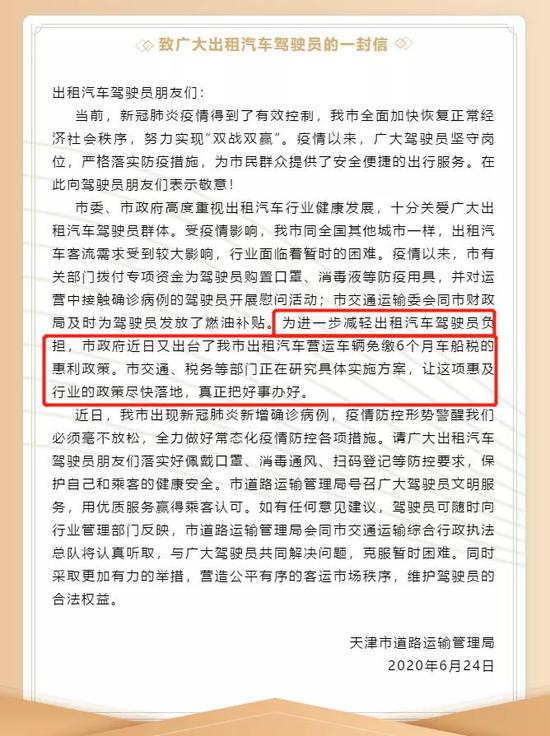

6月24日, 天津市道路运输管理局发布了《致广大出租汽车驾驶员的一封信》。

其中提到:为进一步减轻出租汽车驾驶员负担,天津市将实施出租汽车营运车辆免缴6个月车船税的惠利政策。

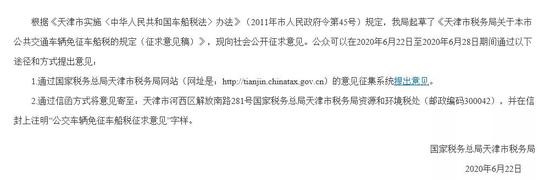

此外,在6月22日,国家税务总局天津市税务局发布《天津市税务局关于本市公共交通车辆免征车船税的规定(征求意见稿)》征求意见 。

天津市税务局关于本市公共交通车辆免征车船税的规定

(征求意见稿)

根据《天津市实施〈中华人民共和国车船税法〉办法》(2011年市人民政府令第45号)第五条第二款规定,现对用于本市范围内公共交通运营的车辆(以下简称“公交车辆”)免征车船税有关问题规定如下:

一、本市范围内公交车辆,是指经本市交通运输行政管理部门批准,按照规定的线路、站点、时间、票价运营,为公众提供基本出行服务活动的车辆。

二、符合免税条件的公交车辆,实行“自行判别、申报享受、有关资料留存备查”办理方式,纳税人申报时无须再向税务机关提供有关资料,可根据具体政策规定自行判断是否符合优惠条件,符合条件的,申报享受税收优惠,并将有关资料留存备查。纳税人应对留存资料的真实性、合法性承担法律责任。

三、纳税人的运营车辆使用性质转为非公共交通用途后,不得继续享受税收减免。

四、税务机关要加强与交通运输行政管理部门的协作配合,做好公交车辆减免税的监督管理。交通运输行政管理部门每年定期向税务机关提供公交车辆企业名录,同时,根据企业名录的变化情况实时更新并报送税务机关。税务机关根据公交车辆企业名录对公交车辆开展核验,对不应当享受减免税的,追缴已享受的减免税款,并依照税收征管法的有关规定处理。

五、本规定自2021年1月1日起施行,有效期五年。