《车辆购置税》新规之前就出啦!现在正式确定细节,你的买车成本将降低,还没买车的恭喜哇!一起来算算省多少钱。

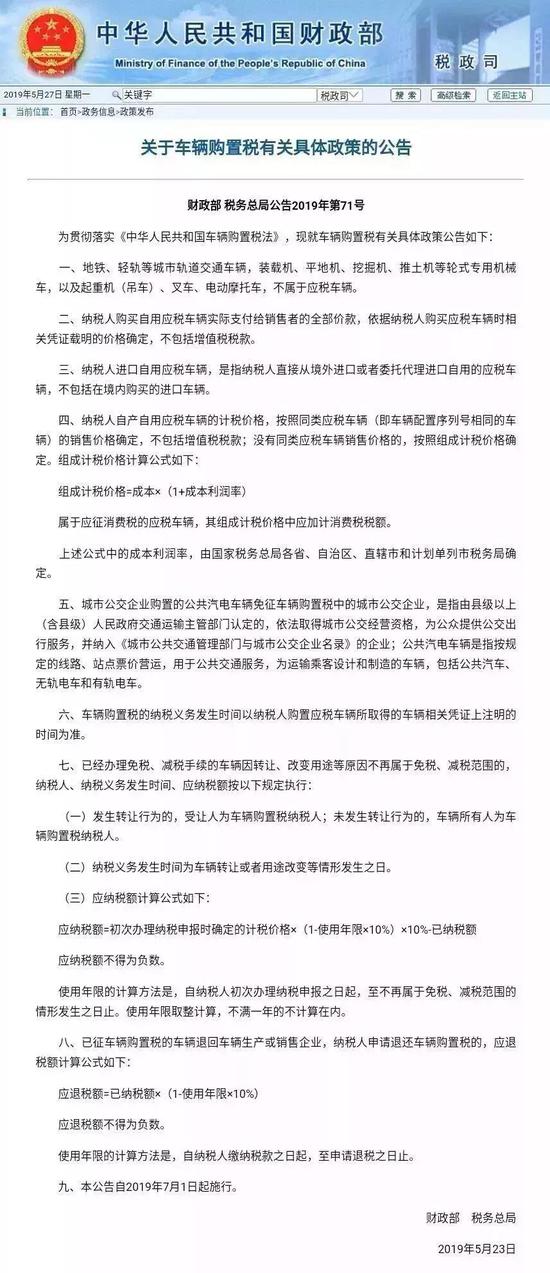

财政部、国家税务总局发布公告,明确车辆购置税有关具体政策。

看完上面内容,是不是除了7月1日实施外,其他的都没看懂?哈哈哈哈,不要急,跟着小编一起来深入了解一番。

7月1日起,城市公交企业购置公共汽电车辆 免征车辆购置税

将于2019年7月1日实施的《中华人民共和国车辆购置税法》将这项政策性免税法定为免税项目。为实施法律、落实政策,6月13日,税务总局和交通运输部联合发布了《国家税务总局 交通运输部关于城市公交企业购置公共汽电车辆免征车辆购置税有关事项的公告》(以下简称《公告》)。

在明确免税依据为《中华人民共和国车辆购置税法》的同时,对现有公共汽电车辆免税有关文件进行了清理汇总,按平移的原则形成《公告》。

《公告》明确了《城市公共交通管理部门与城市公交企业名录》是税务机关确定申报企业是否为城市公交企业的依据;

城市公交企业所在地县级以上(含县级)交通运输主管部门根据有关规定,依据公共汽电车辆购置计划和采购合同等资料,为城市公交企业购置的符合《公共汽车类型划分及等级评定》标准的公共汽车、无轨电车,以及有轨电车出具《公共汽电车辆认定表》;

税务机关依据《公共汽电车辆认定表》以及办理车辆购置税纳税申报需要提供的其他资料,为已经列入《名录》的城市公交企业购置的公共汽电车辆,办理车辆购置税免税手续;

城市公交企业为新购置的公共汽电车辆办理免税手续后,因车辆转让、改变用途等原因导致免税条件消失的,纳税人应当到税务机关重新办理申报纳税手续。未按规定办理的,依据相关规定处理。

除了城市公交企业有优惠,私人买车退车也能享受新政福利,一起来看看。(话说公交企业省了这么大一笔钱,会不会降低公交费哇,希望搭公交更便宜。

买车成本更低

新政中最大的变化是纳税人购买自用应税车辆实际支付给销售者的全部价款。依据纳税人购买应税车辆时相关凭证载明的价格确定,不包括增值税税款。

这也就意味着,新政执行后,消费者购买车辆应扣税款将取决于实际支付金额即俗称的裸车成交价。

原来过去消费者购买汽车的时候,大部分车辆以低于厂家指导价的实际价格进行交易。

但是在缴税时却要按照指导价格进行缴税,这无疑让消费者多花了钱。

而按照新的算法,就不会再出现这种情况了。新的《中华人民共和国车辆购置税法》,将于2019年7月1日起正式施行法定税率为10%。

除了明确车辆购置税的计算方法,公告同时明确,地铁、轻轨、装载机、平地机、挖掘机、推土机等以及起重机(吊车)、叉车、电动摩托车不属于应税车辆。

车辆购置税

两大变化

1、退车可申请退还购置税

已征车辆购置税的车辆退回车辆生产或销售企业,纳税人申请退还车辆购置税的:应退税额=已纳税额×(1-使用年限×10%)

备注:

1。应退税额不得为负数

2。使用年限的计算方法是,自纳税人缴纳税款之日起,至申请退税之日止

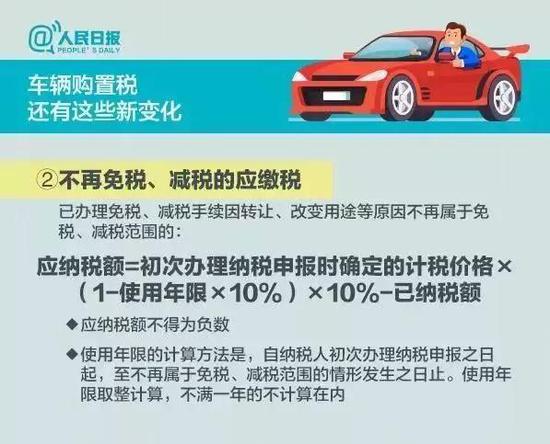

2、不再免税、减税的应缴税

已办理免税、减税手续因转让、改变用途等原因不再属于免税减税范围的:应退税额=初次办理纳税申报时确定的计税价格×(1-使用年限×10%)×10%-已纳税额

备注:

1。应退税额不得为负数

2。使用年限的计算方法是,自纳税人初次办理纳税申报之日起,至不再属于免税、减税范围的情形发生之日止。使用年限取整计算,不满一年的不计算在内

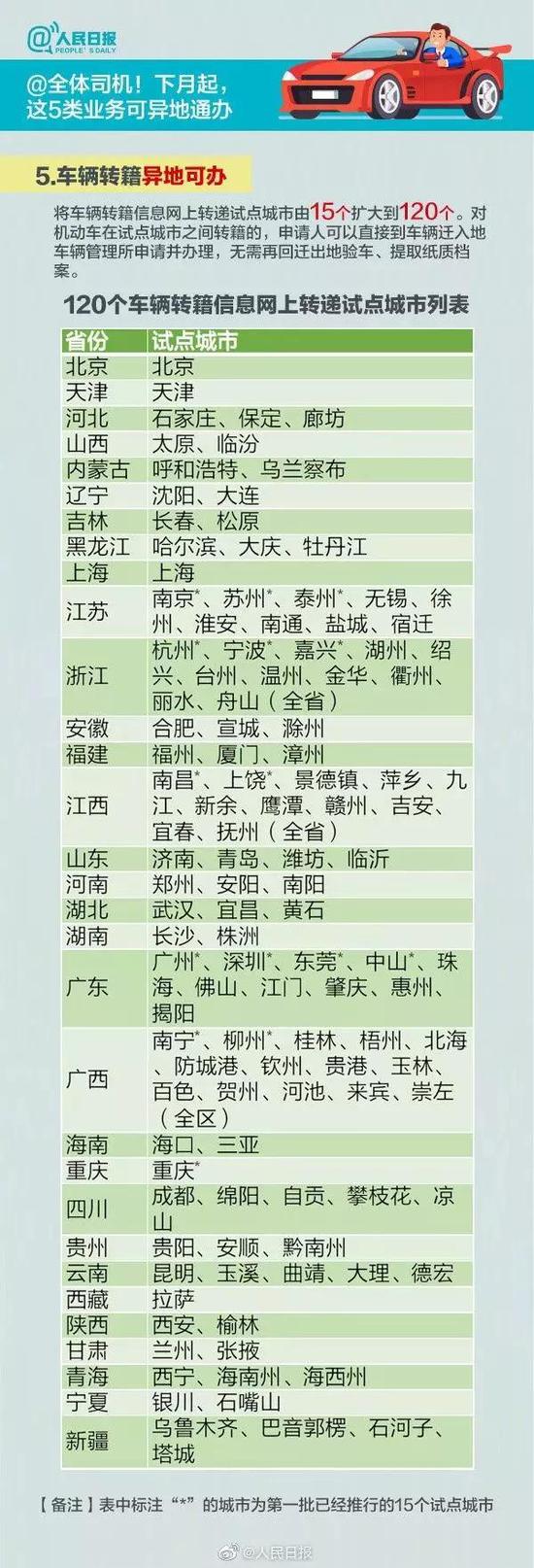

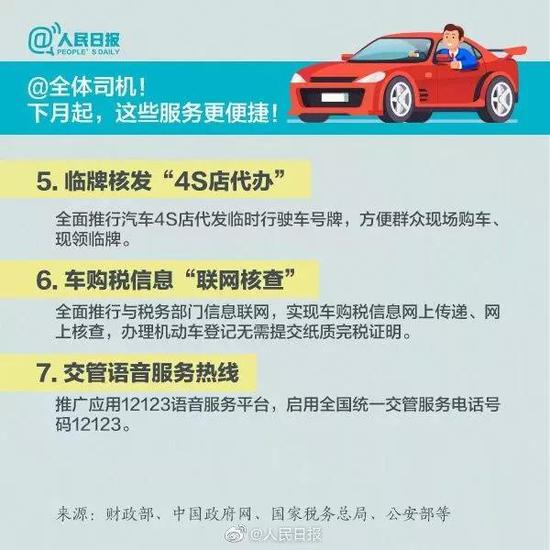

下个月起这5类业务可异地通办。

下月起这些服务更便捷。

来源:中国政府网、税务总局、财政部、人民日报、中国管理会计网